Entenda a Lei do Superendividamento

A Lei do Superendividamento, sancionada como Lei nº 14.181/2021, surge como um importante recurso para consumidores que se encontram atolados em dívidas, mas que desejam pagá-las de forma viável. Essa legislação é especialmente relevante para idosos, que muitas vezes dependem de uma renda fixa, como aposentadorias, para o seu sustento diário.

O principal benefício da lei é a possibilidade de renegociar débitos acumulados, permitindo que as parcelas sejam ajustadas de acordo com a capacidade financeira do indivíduo. O foco não é eliminar as dívidas, mas sim reestruturá-las de modo que o pagamento não comprometa o mínimo necessário para uma vida digna. Isso inclui garantia de recursos para alimentação, moradia, saúde e transporte, componentes do chamado mínimo existencial.

Quem pode utilizar a Lei do Superendividamento?

A proteção da lei é destinada a pessoas consideradas superendividadas, ou seja, aquelas que não conseguem arcar com seus compromissos financeiros sem prejudicar suas necessidades básicas. Para ser elegível, é necessário que o devedor tenha agido de boa-fé ao assumir as dívidas e que realmente não tenha condições de pagá-las na totalidade.

No caso dos idosos, a lei oferece uma proteção adicional. Especialistas apontam que geralmente há um limite no comprometimento da renda, que pode ser em torno de 25%. Além disso, as condições para renegociação tendem a ser mais favoráveis, e os casos recebem prioridade na análise, com uma abordagem mais sensível às necessidades fundamentais desses indivíduos.

Tipos de dívidas cobertas e excluídas

A legislação permite que consumidores renegociem principalmente dívidas relacionadas ao consumo diário, como contas de água, luz, telefone e gás, além de empréstimos, financiamentos bancários, crediários e compras parceladas. Essas dívidas podem ser consolidadas em um único plano, oferecendo prazos mais extensos e juros menores.

No entanto, nem todas as dívidas são contempladas pela lei. Exceções incluem impostos, pensão alimentícia, financiamento de imóveis, crédito rural e compras consideradas de luxo. Portanto, é crucial que os consumidores estejam cientes das limitações ao buscar a reorganização financeira através dessa legislação.

Critérios para Beneficiar-se da Lei

A Lei do Superendividamento, formalizada pela Lei nº 14.181/2021, surge como um recurso crucial para idosos acima de 60 anos que enfrentam dificuldades financeiras. Destinada a consumidores que perderam o controle sobre suas finanças, esta legislação visa renegociar dívidas de maneira justa, preservando o mínimo existencial necessário para uma vida digna.

Para se beneficiar da proteção oferecida pela lei, é crucial que o consumidor tenha contraído suas dívidas com a intenção de pagá-las, mas que, por circunstâncias adversas, não consiga manter os pagamentos sem comprometer despesas essenciais. A lei é particularmente benéfica para aqueles com renda fixa, como aposentados, que podem encontrar condições de pagamento mais viáveis e proteção contra práticas abusivas.

Condições para Acesso à Lei

Os principais critérios para que um idoso se beneficie da Lei do Superendividamento incluem ter agido de boa-fé ao contrair as dívidas e estar genuinamente incapaz de cumprir com todas as obrigações financeiras. Esse enquadramento assegura que o consumidor não precise sacrificar suas necessidades básicas para pagar dívidas.

Adicionalmente, há uma proteção especial para idosos, que frequentemente enfrentam um limite no comprometimento de sua renda, muitas vezes fixado em cerca de 25%. As negociações também tendem a ser mais flexíveis, com prioridade na análise dos casos, refletindo uma maior sensibilidade às necessidades básicas dessa faixa etária.

Dívidas Elegíveis para Renegociação

A Lei do Superendividamento é uma ferramenta essencial para idosos que buscam reorganizar suas finanças e pagar suas dívidas de forma justa. Essa legislação permite que consumidores superendividados renegociem suas obrigações financeiras sem comprometer suas necessidades básicas, como alimentação, moradia e saúde.

Dentre os tipos de dívidas elegíveis para renegociação estão as contas de consumo diárias, como água, luz, telefone e gás, além de empréstimos, financiamentos bancários, crediários e compras parceladas. Tais débitos podem ser consolidados em um único plano de pagamento, que oferece prazos estendidos e taxas de juros reduzidas, permitindo que o consumidor se livre das dívidas de forma sustentável.

Débitos Excluídos da Renegociação

Apesar da abrangência da Lei do Superendividamento, nem todos os tipos de débitos podem ser renegociados sob seu amparo. Ficam de fora impostos e tributos, pensão alimentícia, financiamento imobiliário, crédito rural e compras consideradas de luxo. Esses tipos de dívida não são cobertos pela lei, o que exige que os consumidores busquem outras formas de resolução.

Procedimentos para Renegociar Dívidas

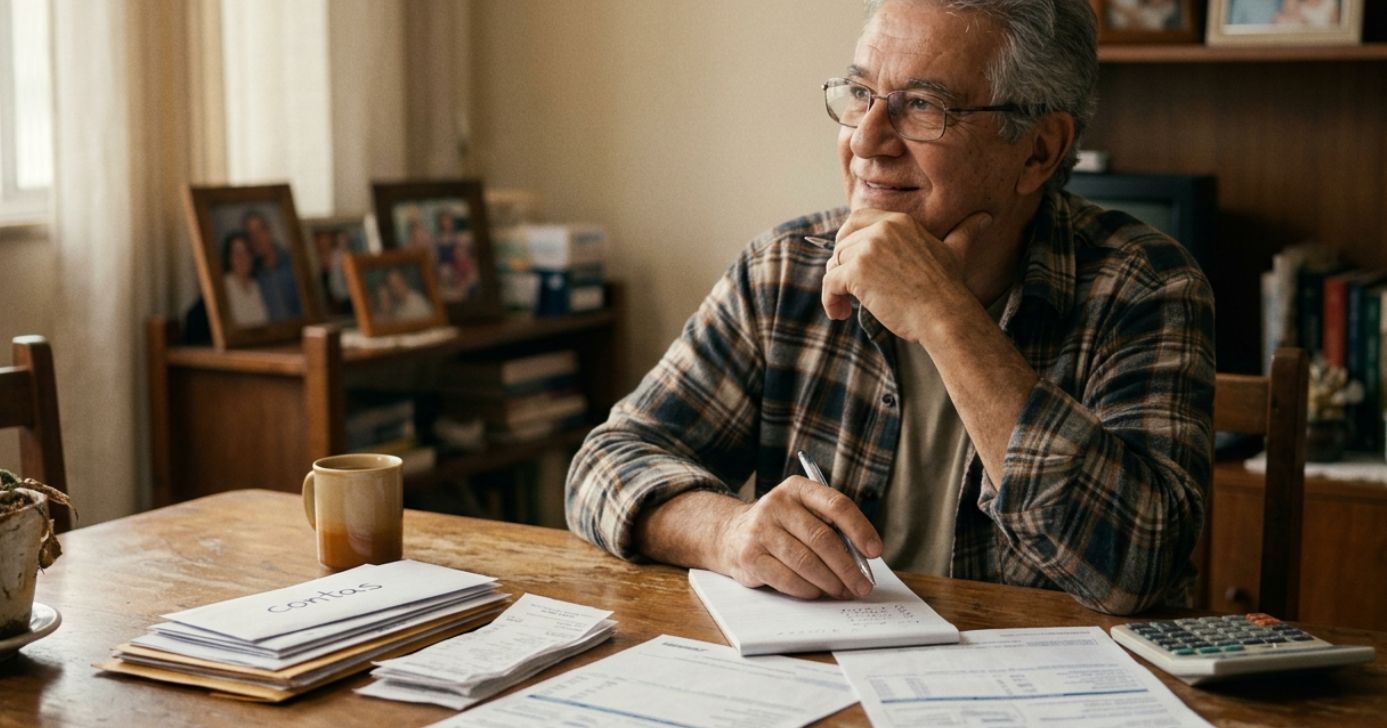

Idosos que enfrentam dificuldades financeiras podem se beneficiar significativamente da Lei do Superendividamento no processo de renegociação de dívidas. Essa legislação oferece um caminho para reorganizar débitos sem comprometer o essencial para a sobrevivência, garantindo que despesas básicas sejam preservadas.

Para iniciar a renegociação, o primeiro passo é reunir todas as dívidas existentes, incluindo contas de consumo cotidiano e financiamentos. Em seguida, é recomendável buscar auxílio em órgãos de defesa do consumidor, como o Procon, ou diretamente no sistema judiciário. Esses órgãos auxiliam na análise detalhada da renda e das despesas, estabelecendo um plano de pagamento que seja viável dentro do orçamento do consumidor.

A lei permite que as dívidas sejam consolidadas em um único plano de pagamento, com condições ajustadas à realidade financeira do idoso. Isso pode incluir a extensão dos prazos de pagamento e a redução das taxas de juros, facilitando a quitação dos débitos sem que o consumidor enfrente novas dificuldades financeiras.

Além disso, é importante que o processo de renegociação seja conduzido de forma transparente e de boa-fé. A legislação assegura que os idosos tenham prioridade na análise dos casos e que suas necessidades básicas sejam levadas em consideração durante as negociações, assegurando que o mínimo existencial seja protegido.

Passos Para Iniciar a Renegociação

O primeiro passo para idosos que desejam renegociar suas dívidas é listar todos os compromissos financeiros pendentes, incluindo contas básicas e financiamentos. Com essa lista em mãos, o próximo passo é buscar apoio em órgãos como o Procon ou diretamente em tribunais, onde será feita uma análise completa da situação financeira.

Esses órgãos ajudam a elaborar um plano de pagamento que respeita a capacidade financeira do idoso, protegendo sua renda mínima necessária para despesas essenciais. A renegociação pode ser feita de forma extrajudicial, com acordos diretos com credores, ou através de processos judiciais, onde um juiz pode intervir para assegurar condições justas.

Fonte: https://tvfoco.uai.com.br

{kind=link}

Deixe o Seu Comentário